En el sector bancario los detalles son los que marcan la diferencia. En un contexto donde todas las opciones son seguras y las empresas prestan un buen servicio, cuesta encontrar un factor determinante que ayude a formar una preferencia. Plin se creó con el objetivo de crear alianzas entre las principales instituciones bancarias del Perú, para ofrecer un servicio de pago que fácilmente podría hacer tambalear el reinado de Yape.

- Descripción de Plin

- Inicio y Evolución de Plin

- ¿Cómo funciona Plin?

- Misión de Plin

- Visión de Plin

- Modelo de negocio de Plin

- El marketing mix de Plin

- Principales objetivos de marketing de Plin

- Identidad de marca de Plin

- Principales competidores de Plin

- Conclusión

1. Descripción de Plin

Plin es un medio de pago donde el usuario puede transferir dinero a otra persona utilizando su número de teléfono o código QR.

No cuenta con una aplicación propia, sino que es una funcionalidad que se encuentra alojada en las aplicaciones de tres bancos que se unieron para desarrollarlo. Las entidades financieras que trabajaron en conjunto para este proyecto son: Interbank, BBVA y Scotiabank. Quienes, a su vez, son considerados los principales bancos del Perú.

2. Inicio y evolución de Plin

Plin fue presentado al mercado el 20 de enero de 2020 como la solución para acortar los tiempos de transferencias interbancarias.

Los tres bancos que integran el proyecto, buscaban generar una funcionalidad dentro de sus aplicaciones que les permitiera a sus usuarios enviar y recibir dinero sin necesidad de utilizar números de cuentas, de manera que estas transacciones fueran lo menos engorrosas posible.

Otro factor importante para su desarrollo es que esta opción no generara ningún tipo de comisión en sus operaciones.

A seis meses del lanzamiento de Plin, ya contaban con un millón de usuarios y se esperaba la integración de nuevos bancos que también formarían parte este servicio integrando la opción de Plin en sus respectivas aplicaciones.

En ese primer reporte de éxito del proyecto, los bancos informaron que la cantidad de dinero que solían enviar los usuarios a través de Plin era de s/ 200.

Bancos aliados de Plin

Plin tuvo una creciente popularidad desde su lanzamiento. Una característica que sorprendió al público era el hecho de que otras entidades bancarias se unieran posteriormente al proyecto. Estas fueron:

- BanBif

- Caja Arequipa

- Y la Caja Municipal ICA.

Sin embargo, se espera que próximamente también se incorporen otros bancos como: Caja Sullana, CrediScotia y el Banco de la Nación.

Respuesta a la crisis sanitaria

Un factor que tuvo un gran impacto para el lanzamiento y crecimiento de Plin fue el inicio de la crisis sanitaria ocasionada por Covid-19 en el año 2020, ya que dos meses después del lanzamiento de Plin inició el estado de emergencia y la orden de aislamiento.

A este punto, los medios de comunicación comenzaron a fomentar el uso de aplicaciones que permitieran pagos a distancia y que reducían el contacto para intercambiar dinero.

Esto benefició a comerciantes que debían seguir laborando para disminuir la probabilidad de contagios y a su vez, hizo más seguro el pago de servicios como taxis o delivery. De una u otra forma, también incrementó el número de usuarios que se decidieron por utilizar Plin.

3. ¿Cómo funciona Plin?

De acuerdo a sus creadores, el principal atractivo de Plin es que no se necesita descargar una aplicación adicional a la de tu banco habitual para poder utilizarlo.

Las plataformas se han actualizado de manera que se pueda encontrar la funcionalidad dentro de cada app, siempre y cuando sea una institución financiera asociada.

Pero, ¿cómo funciona realmente Plin?

En principio, hay que saber que lo único que se necesita es tener el número de teléfono del contacto al que deseas enviarle dinero, o en todo caso, el código QR para poder escanearlo.

El monto mínimo para hacer un envío de dinero es de s/ 1. en adelante, hasta s/ 500. por transacción. No obstante, en un día se puede transferir un máximo de s/ 1.500.

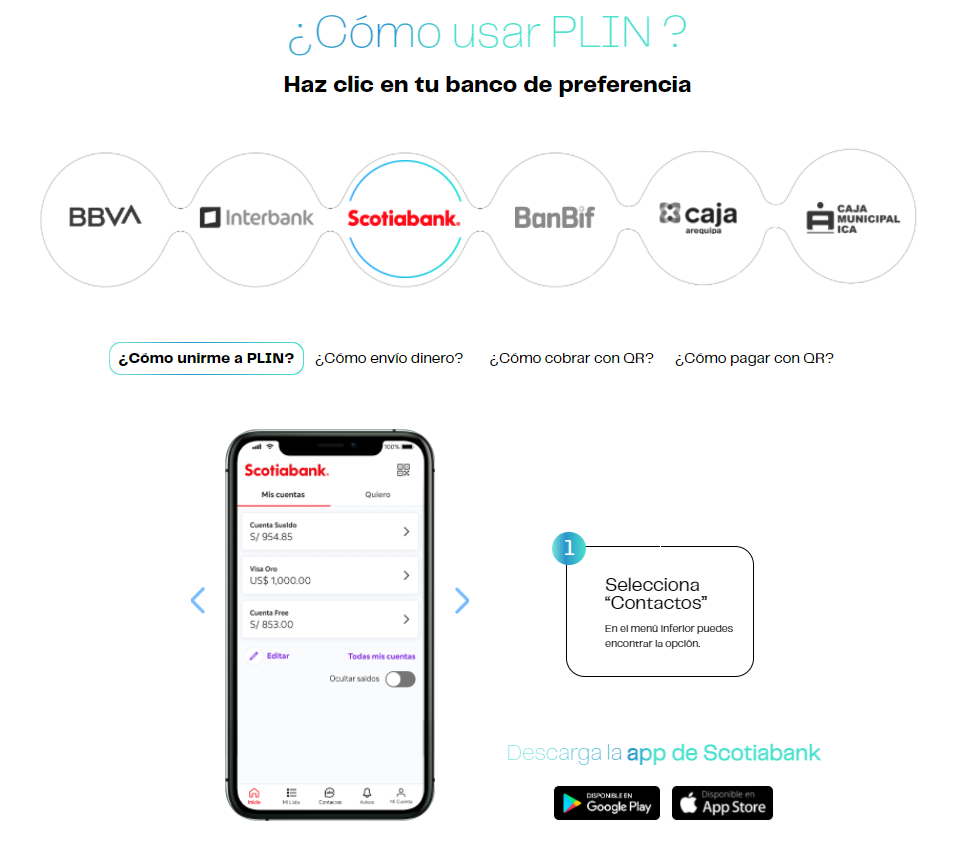

Dependiendo de cuál banco utilice el usuario y, por defecto, la aplicación, habrá distintas formas de ingresar al apartado de Plin. Esto lo explican en su sitio web, donde el cliente selecciona la entidad financiera a la que pertenece y con ayuda de gráficas se desarrolla el paso a paso de cómo utilizarla:

En este apartado se aclara cómo activar Plin, de qué manera se transfiere dinero o se envía una notificación de cobranza con el código QR. Adicionalmente, informan a los usuarios de cuáles son los próximos bancos y aplicaciones que estarán incluyendo el servicio de Plin.

En su sitio web, también informan las redes sociales donde los usuarios pueden mantenerse al tanto de las actualizaciones del servicio y promociones disponibles.

3.1. ¿Es una ventaja que Plin no tenga aplicación propia?

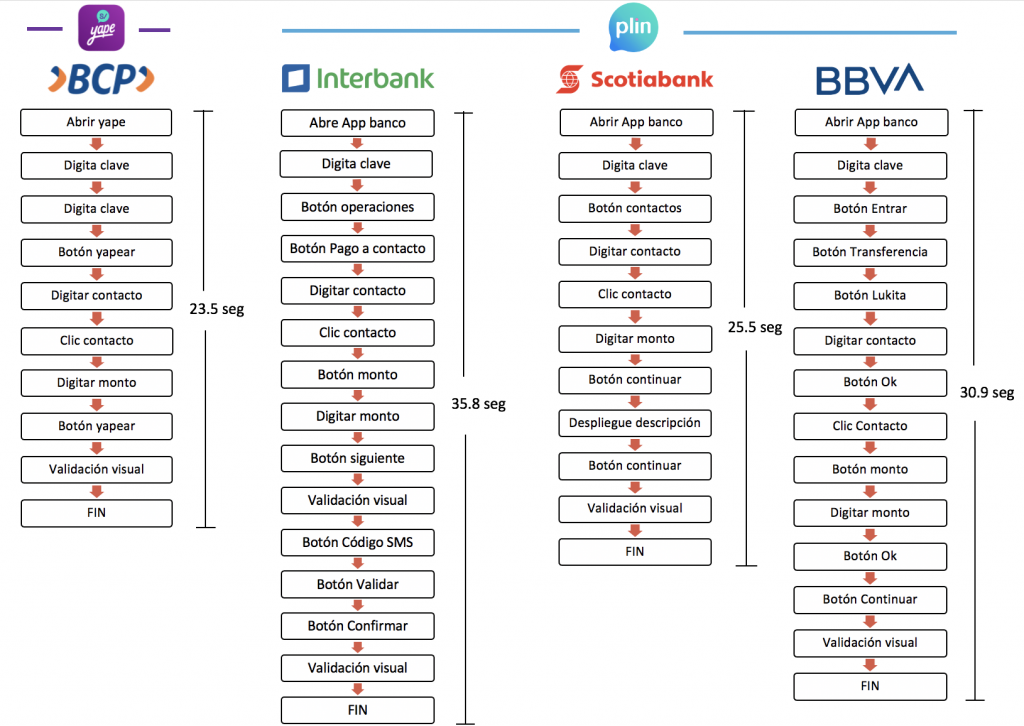

El slogan de la marca es “¡Plin y listo!”, haciendo referencia a la rapidez de su servicio en completar un pago. Hay varios factores que determinan qué tan lento o veloz es su proceso en comparación con la competencia.

Si se toma en cuenta el tiempo de carga de cada aplicación más el número de pulsaciones o acciones que debe realizar el usuario para lograr un Plin, hay una diferencia significativa de tiempo con respecto a Yape.

Esto también depende de otros factores como velocidad de internet, el tiempo de escaneo del código QR o tipeo del número, pero en una situación óptima Yape lidera la carrera en cuestión de rapidez.

No obstante, Plin se le puede acercar con su funcionalidad en el aplicativo de Scotiabank, seguido por el de BBVA y finalmente con Interbank.

En cuanto a comodidad, sí resulta una ventaja que Plin ya se encuentre integrado a las app de los bancos y que el usuario pueda decidir activarlo, de tal manera que toda operación se puede verificar fácilmente.

4. Misión de Plin

A pesar de que Plin no ha expresado directamente cuál su misión, de acuerdo a los comunicados que han realizado los diferentes bancos que incluyen su servicio, se puede deducir que:

Plin busca posicionarse como uno de los medios de pago más accesibles y fáciles de utilizar. Integrando cada vez más bancos del territorio peruano para incrementar su cobertura y generar mayor beneficio a los usuarios. Asimismo, lograr un servicio fluido, intuitivo y de gran rapidez.

5. Visión de Plin

De igual manera, no han declarado una visión u objetivo en específico. Sin embargo, se puede entender como su propósito a futuro en convertirse en la opción de pago por excelencia de los ciudadanos que integra a la red más grande de bancos aliados en el país.

Liderando en la cantidad de usuarios y negocios que disponen de Plin para efectuar sus transacciones.

6. Modelo de negocio de Plin

Plin se presentó como una alternativa de pago que facilitaría las transacciones entre instituciones bancarias. A pesar de que no pertenece a una única plataforma y no tener un solo representante, como todo proyecto ha tenido que definir su modelo de negocios para avanzar y trazarse metas que le permitirán alcanzar sus objetivos a futuro.

6.1. Socios clave de Plin

Entre los socios más importantes para Plin se pueden encontrar a todos los bancos que se han aliado para integrar en sus aplicaciones la funcionalidad de Plin. Lo cual, no solo beneficia a los bancos (que ahora ofrecen el servicio a sus clientes), sino también a Plin que crece en número de usuarios y porcentaje de uso.

Entre las entidades financieras que utilizan Plin están:

- BBVA

- ScotiaBank

- Interbank

- BanBif

- Caja Municipal Ica

- Caja Arequipa

Sin embargo, no se puede limitar a los bancos como socios claves; en un nivel secundario se pueden considerar a los pequeños negocios, comercios y emprendedores que utilizan su servicio para llevar a cabo sus actividades comerciales.

6.2. Actividades claves de Plin

Como toda empresa emergente, Plin tiene definidas cuáles son sus actividades esenciales, que le permitirán seguir creciendo y generando confianza en los usuarios, a fin de convertirse en su mejor opción a largo plazo.

Entre sus actividades más importantes están:

- Ofrecer un servicio eficiente y seguro de transacciones bancarias.

- Crear contenido para informar a través de sus redes sociales sobre el funcionamiento de Plin.

- Seguir generando alianzas con nuevos bancos para que concedan sus servicios.

- Mantenerse en contacto con los desarrolladores de cada aplicación de banco para asegurar su correcta fluidez y funcionamiento.

6.3. Recursos clave de Plin

Entre aquellos activos que Plin tiene a su disposición para ejercer sus actividades, podemos encontrar:

- Un sitio web que educa e informa a los usuarios de Plin sobre cómo pueden acceder al servicio desde la aplicación de su respectivo banco.

- Conjunto de desarrolladores que verifican y optimizan su funcionamiento.

- Una red de bancos que respalda a Plin y promocionan su utilidad.

- Negocios y comercios que lo utilizan como medio de pago.

6.4. Propuesta de valor de Plin

La característica que más resaltan los bancos aliados a Plin es que no se necesita descargar una aplicación adicional para disfrutar del servicio, es decir, que al momento de instalar la app de tu banco tendrás integrado Plin automáticamente. Asimismo, las transacciones o pagos que se realicen desde Plin pueden ser interbancarias, a diferencia de su competencia Yape.

De igual forma, Plin funciona de manera gratuita, sin comisiones o descuentos por uso. Adicionalmente, son transacciones inmediatas que se pueden realizar en cualquier horario y día de la semana

6.5. Relación con el cliente de Plin

Plin se ha encargado de comunicarse con sus potenciales clientes de una manera cercana e informal, donde busca proyectar los beneficios que tiene para ellos (al momento de hacer las compras) o sus negocios (como un medio rápido y seguro para recibir dinero).

Tiene una modalidad de autoservicio donde el usuario puede gestionar su dinero y verificar sus movimientos.

Mayormente se comunican con su audiencia en redes sociales contestando sus dudas y escuchando comentarios para mejorar su servicio. No obstante, si algún usuario tiene dificultades con Plin siempre la recomendación será comunicarse con el soporte de la aplicación correspondiente para solventarla.

6.6. Canales de venta de Plin

Esta misma característica de estar integrado a las plataformas de diferentes bancos, ha logrado que Plin no necesite invertir mucho dinero en publicidad para que “descarguen” una aplicación, porque ya la tienen disponible desde la app de su banco.

Este presupuesto lo han podido aprovechar para gestionar otros canales de comunicación como:

- Su sitio web

- Redes sociales

- Vídeos en YouTube

- Vallas publicitarias

6.7. Segmento de clientes de Plin

Plin es un servicio que está enteramente dedicado al ciudadano común que requiere realizar pagos de forma fácil, rápida y segura. Su target no tiene un rango de edad específico, pero se ha dispuesto en cada aplicación para que sea sencilla de utilizar tanto para jóvenes como adultos mayores.

Asimismo, gran parte de su comunicación en redes está enfocada en el pequeño comerciante que constantemente está recibiendo pagos y requiere de un medio seguro.

7. El marketing mix de Plin

Para lograr su objetivo de posicionarse en el mercado como el medio de pago preferido, Plin ha tenido que definir su estrategia de mercado utilizando las 4Ps como punto de partida:

7.1. Producto

En principio ofrecen un servicio de pago móvil interbancario que constantemente está en innovación y crecimiento, donde destacan las siguientes modalidades:

- Envío de dinero con el número de teléfono.

- Solicitud de pagos.

- Código QR para enviar y recibir dinero.

- Inclusión automática en las aplicaciones bancarias.

7.2. Precio

El servicio de Plin es completamente gratuito y no amerita comisiones ni intermediarios. Los valores que deben tener en mente los usuarios son la cantidad mínima de envíos por transacción que es de s/ 1 hasta s/ 500.

En caso se realicen varios pagos, el monto máximo que se puede transferir por día a través de Plin es de s/ 1.500.

7.3. Plaza

Plin no se encuentra alojado en una única plataforma, sino que está disponible en seis aplicaciones móviles que pertenecen a los bancos afiliados.Asimismo, su mayor medio de información es el sitio web donde explica cómo ingresar a los servicios de Plin desde cada app.

7.4. Promoción

Todos los bancos que integran la alianza de Plin, han generado un espacio en sus respectivos sitios web para promocionarlo. Adicionalmente, dentro de cada aplicación se fomenta la actividad de enviar y recibir dinero a través del apartado Plin.

8. Principales objetivos de marketing de Plin

A través de la gestión de redes sociales de Plin se puede intuir que es una marca que busca familiaridad con el cliente. Enfocándose principalmente en los dueños de negocios o bodegas que manejan pequeñas transacciones, pero de forma constante durante el día.

Gracias a su pluralidad de bancos asociados, resuelve problemáticas como incompatibilidad de cuentas, donde transacciones que suelen tener varios pasos para realizarse como: número de cuenta interbancario, verificar el monto y los datos del dueño de la cuenta, puedan resolverse en un minuto desde la misma aplicación.

Asimismo, Plin busca informar al público que tareas como las compras semanales desde su mercado de preferencia, se pueden realizar de forma más fácil y sin cargar efectivo encima. Esto sin dejar de lado, la situación sanitaria que presiona a utilizar medios de pago que no requieran de contacto.

9. Identidad de la marca de Plin

Como parte de la identidad de marca de Plin, han utilizado los colores azul y verde agua que suelen estar asociados a profesionalismo y tranquilidad. A su vez, integra un color rosa brillante que hace contraste y funciona como referencia a una señal de notificación.

Su slogan es ¡Plin y listo!, como una expresión que connota rapidez y cita a la facilidad de realizar una transacción en cuestión de segundos.

Estas son las características más resaltantes de cómo se ha presentado la marca. De esta misma forma, se conserva en cada una de las aplicaciones donde se aloja Plin.

Lo más importante para los desarrolladores, ha sido reducir el número de pulsaciones que tiene que realizar el usuario para poder efectuar un pago, haciendo de la experiencia algo más dinámico y veloz.

9.1. Origen del logo de Plin

Desde su lanzamiento al mercado en enero de 2020, Plin no ha sufrido cambios en su logotipo.

Entre algunas de las particularidades destacables que tiene su logo está una tipografía en minúsculas, que transmite una imagen “informal” o más relajada, haciendo alusión a que es de uso para todo el público y de fácil funcionamiento.

La burbuja que envuelve el logo es parecida a las típicas de chat que están asociadas a la inmediatez del servicio.

10. Principales competidores de Plin

10.1. Yape

Yape es la aplicación líder de pago móvil en el Perú. Fue desarrollada por el Banco de Crédito del Perú (BCP) en el año 2017 y desde su lanzamiento ha tenido varias transformaciones que han beneficiado su servicio.

Para el año 2019 ya contaban con un millón de usuarios. Si bien se presentaron al público para hacer transferencias bancarias rápidas utilizando únicamente el número de teléfono, rápidamente evolucionaron incluyendo los códigos QR como medida de pago más rápida y segura.

Su crítica principal estaba en que los envíos únicamente se podían hacer entre usuarios BCP. Sin embargo, aprovecharon esa oportunidad para desarrollar un sistema de registro donde podían utilizar Yape únicamente con su DNI, número de teléfono o afiliando cualquier tarjeta de débito perteneciente a Visa.

Recientemente han incluido una modalidad en la cual, los usuarios no requieren de guardar el número de teléfono para enviar dinero, sino que pueden colocar el número y verificar el nombre de la persona para hacer el pago.

A pesar de que Yape amerita de la descarga de su aplicación, el número de pulsaciones que debe hacer el cliente para hacer una transferencia es considerablemente menor al resto de aplicaciones bancarias. Lo cual fue un acierto al momento de no incluirla dentro de la app de BCP.

Es compatible con tiendas como Play Store, App Store y App Gallery, y actualmente tiene casi nueve millones de descargas.

Por otra parte, Yape ha aprovechado su plataforma para brindar beneficios a sus usuarios como descuentos en restaurantes, promociones en tiendas departamentales como Ripley, facilidad para donar a causas benéficas y otros servicios como recargas de teléfono.

Asimismo, hay establecimientos como Burger King, Starbucks, Tambo, KFC y Chilis que ya permiten realizar sus pagos a través de Yape.

*Vea el caso de éxito de Yape aquí.

10.2. Tunki

Tunki es una aplicación perteneciente a la entidad financiera Interbank. Funciona como una billetera virtual en la que puedes:

- Guardar tus fondos.

- Enviar dinero a tus contactos.

- Pagar servicios.

- Recargar saldo a tu teléfono.

- Retirar dinero sin necesidad de una tarjeta.

Los usuarios no requieren tener una cuenta en Interbank para registrarse, pueden ingresar utilizando el documento de identidad de su preferencia (el cual se solicitará tomar una foto para su verificación de autenticidad) y colocando datos como el número de teléfono y correo electrónico.

Otra forma de afiliarse a Tunki es registrándose con una tarjeta de débito, esta modalidad sí es exclusiva para clientes que tengan cuenta en Interbank, ya que por los momentos es el único plástico aceptado por la billetera virtual.

Tunki tiene cobertura amplia que cubre gran parte del Perú, siendo aceptado en 4 millones de establecimientos y permitiendo retirar dinero de los cajeros GlobalNet sin tener una tarjeta. Asimismo, la billetera puede ser recargada desde estos cajeros automáticos, establecimientos Interbank y agentes.

Entre los beneficios de tener la billetera virtual Tunki, están las promociones de descuento que reciben sus clientes al pagar ciertos servicios con esta modalidad. Establecimientos como Tambo y la tienda departamental Oechsle ofrecen reducciones de precio por utilizar su servicio. Adicionalmente, también otorga 10 soles a los usuarios que se registran en la app.

Asimismo, llama la atención su servicio de seguridad biométrica que permite registrarte y abrir la billetera con un selfie. Posibilita efectuar envíos de dinero con un máximo de s/ 500 por transacción, ya sea a otros usuarios Tunki, pagos de servicios o saldar cuentas a otros establecimientos como restaurantes.

A pesar de que Tunki puede ser considerada como competencia directa para Plin, la verdad es que actualmente los usuarios pueden realizar pagos con Plin desde Tunki, aumentando las posibilidades de enviar dinero a usuarios que quizá no tengan la aplicación de la billetera virtual, pero sí Plin.

10.3. Lukita

Lukita fue otra funcionalidad de pago móvil disponible desde la aplicación del banco BBVA Continental. Al igual que Yape, que creó una palabra que simula el verbo de enviar dinero con su aplicación, es decir, “yapear”, Lukita invitaba a sus usuarios a “lukear” dinero a sus contactos.

Al igual que Plin, no poseía una aplicación propia, sino que se encontraba alojada en una app perteneciente a una entidad financiera. La limitación más grande de Lukita era que únicamente estaba disponible para usuarios BBVA. Sin embargo, permitía enviar dinero seleccionando la moneda que podían ser soles o dólares, una particularidad con la que no cuentan los demás medios de pago móvil.

No obstante, con la llegada de Plin, Lukita perdió relevancia y terminó por ser revocada de la aplicación.

11. Conclusión

En un mercado donde son limitadas las opciones de pago móvil, Plin llegó para ser la competencia más fuerte de Yape. Es una iniciativa que ha logrado integrar varias empresas financieras que tienen como fin común brindar facilidad de movimientos y seguridad a las transacciones de sus usuarios.

Al mismo tiempo, ayuda a solventar la problemática de uso de billetes y monedas falsas que ha afectado a pequeños y medianos negocios, al igual que prevenir el contacto por intercambio de dinero que ha sido indispensable durante la actual crisis sanitaria. Si bien todavía le falta ganar terreno en popularidad con respecto a Yape, ya posee más de cuatro millones de usuarios afiliados, lo cual ya lo posiciona como una de las funcionalidades más utilizadas.

Por otra parte, Plin todavía tiene muy poco “tiempo de vida”, a medida que pase el tiempo, veremos cómo irá evolucionando y añadiendo características que serán de atractivo general.